其实原本我是打算从成本管理开始讲起的,因为管理会计的起源是成本会计,这样的脉络梳理起来会比较清晰。但是考虑到我们部分同学是零基础的情况,讲授的过程中多少还是会涉及到一些财务概念,如果没理解清楚这些知识点,会影响到整块内容的学习效果。

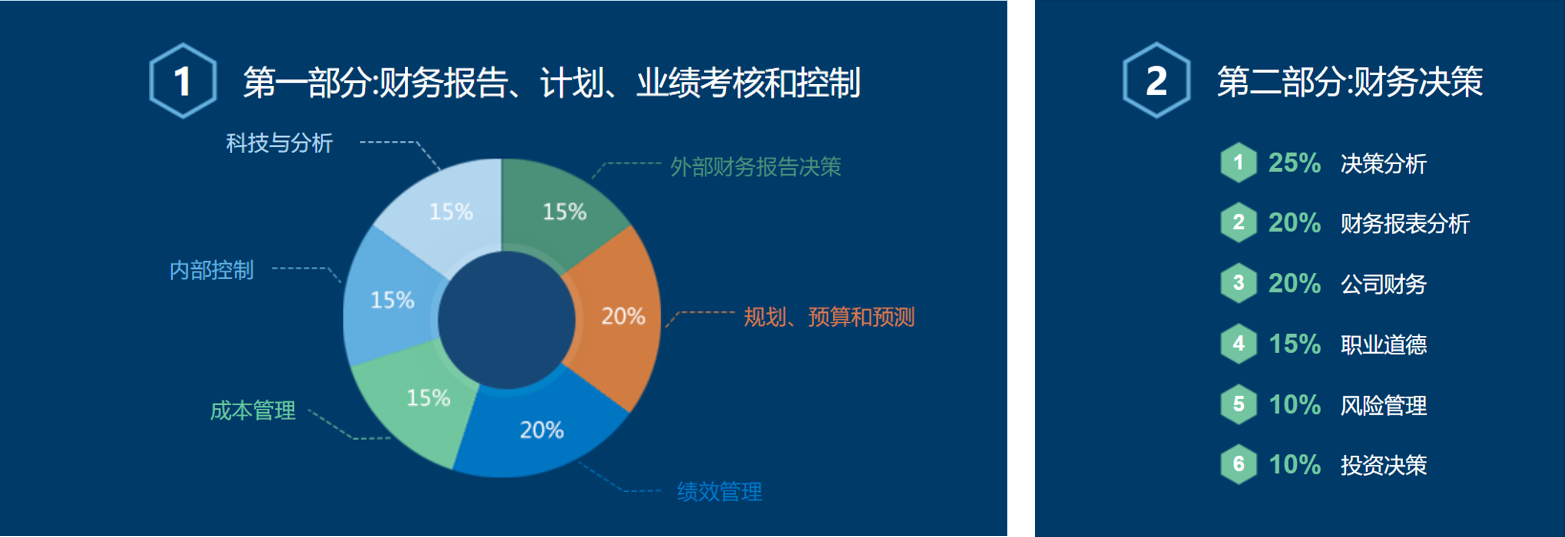

Part1:外部财务报告决策→成本管理→规划、预算和预测→绩效管理→内容控制→科技与分析

Part2:决策分析→财务报表分析→公司财务→职业道德→风险管理→投资决策

或许一听到外部财务报告决策这几个字,有些同学头就大了,什么会计原则、会计假设就没搞清楚过,会计科目、会计分录也从来记不住,现在怎么还要来学。那么,我想和大家说的是,恭喜各位,管理会计真得是一门神奇的学科,因为他根本就不考这么多东西。即使涉及到的会计分录,也不是为了让你去背去写,只是帮助你理解财务报表,之前在讲管理会计与财务会计的区别时就有说过,管理会计是财务会计工作的深加工和再利用,而不是让你去做财务会计的工作。

所以在讲P1第一章的时候,我不会像其他的会计课程那样,把所有的会计基础原理都讲一遍,也不会把每个会计科目都讲过去,而是只针对我们管理会计相对重要的,以及不易理解的知识点内容做讲解。

另外需要提示警醒我们注意的是,如果我在文章的标题中没有特别标注“管理会计”或GAAP美国一般公认会计原则字样的,此文就是我们中国会计准则CAS也同样适用的,如果只适用于个别的准则,我会额外加以说明。

好,现在步入正题,本文要讲的是,如何用最简单的方法去理解“会计恒等式”。

所谓的会计恒等式就是“资产=负债+股东权益”,这个等式无论在啥状况下,都是永远成立的。它很重要,能够说是我们学习一切会计课程的基石,也是我们众多会计理论的基础。

可能在很多人眼里,会计恒等式只是个公式,并无其他含义。但是如果仔细研究的话,这个公式的本质,却是一家公司真实运营情况的反映。

我们先来看等式左边的资产,具体资产包含什么内容,我们在讲资产负债表的时候再说,现在只讨论资产的含义。用最通俗的话来讲,所谓的资产,就是一家公司所拥有的资源。

这个资源可以是钱,这也是一家公司最先拥有的资源。也可以是钱所转化的,未来能给企业再带来金钱流入的资源,比如,有了钱你就可以去买厂房、买设备、买材料用来生产,产出的产品销售之后,又以金钱的形式流回了企业。只要有了资源,一家公司就能够顺利的运营起来了。

那么,接下来的问题是,一家公司帐上的钱又不会平白无顾的出现,他们到底是怎么来的呢?这个,就是会计恒等式右边说的事情。企业所拥有的资源的来源,根据是外部还是内部,分成外部的债权人和内部的股东。

如果资源的来源是外部的债权人,相当于向债权人的借款,我们叫做负债。而资源的来源是内部股东的话,相当于股东的资本性投入,我们叫做股东权益。但是无论这钱是债权人借的还是股东投的,两者的合计就是公司所拥有的资源,也就是资产。由此,会计恒等式也就成立了。并且无论发生什么样的业务,等式也永远成立。

我们来个例子,比如说,某年1月1日,甲注册成立了一家A公司,自己投了$100,又问B公司借了6个月的短期借款,获得$100,所以现在A公司帐上总共有现金$200。

1.A公司拿了现金$50,去买了台生产设备,生产设备也是企业也是企业的资产,所以这项业务只是资产项目内部的变化。

2.A公司和B公司说,6个月的借款时间太短了,想换成3年的长期借款,B同意了,长债置换短债,只是负债内部的重分类。

3.A公司同意让甲公积金转增股本,公积金和股本都是股东权益的组成部分,所以只是股东权益的内部变化。

这三个事项都只是资产、负债和股东权益间的内部变化,会计恒等式是和最初的是一样的。

1.A公司和B公司说,我觉得还是不想欠你太多钱,还要付利息,先还一半,因此从公司帐上拿了现金$50还给了B公司,这可是真金白银流出A公司了,所以公司的资产和所欠B公司的借款同时要减少$50,这样的一种情况下会计恒等式就发生了变化,可依然相等。(资产与负债同时变化)

2.B公司和A公司说,我借你的钱还剩下一半,这样,因为我很看好你的发展,剩下的$50我不用你还了,直接就转成你的股票吧,这就叫“债转股”,B摇身一变,直接从债权人变成了A公司的股东,A公司的负债减少的同时,股东权益增加了。(负债与股东权益同时变化)

3.甲公司看到B公司债转股成了A的股东,就和A公司说,连B也这么看好公司,我作为创始人也要有点表示,所以再拿出$150投到公司作为增资,这样的一种情况下,公司所拥有的钱,就是资产和股东权益都多了$150。(资产与股东权益同时变化)

以三种情况由于是资产、负债和股东权益三个项目间各自一起发生明显的变化,可是大家会发现,无论是等式项目内部自己变化,还是项目之间相互变化,会计恒等式永远是相等的。

所以,如果你在写会计等式的时候,发现出现了“资产≠负债+股东权益”的情况 ,不用怀疑,肯定是自己写错啦,请再仔细检查下到底是哪个环节出现一些明显的异常问题进行改正就好了。返回搜狐,查看更加多