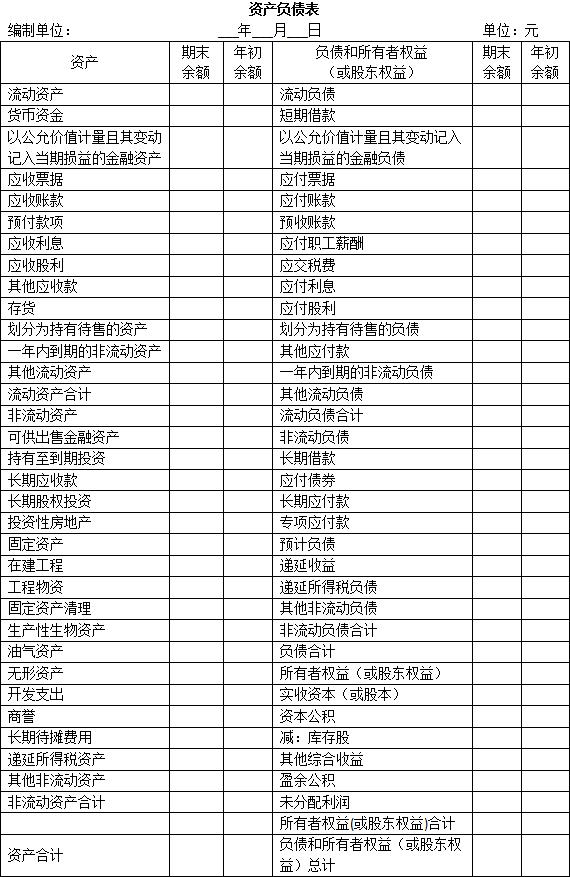

在我国,资产负债表采用账户式的格式,即左侧列示资产;右侧列示负债和所有者权益。

资产负债表由表头和表体两部分所组成。表头部分应列明报表名称、编表公司名称、资产负债表日和人民币金额单位;表体部分反映资产、负债和所有者的权利利益的内容。其中,表体部分是资产负债表的主体和核心,各项资产和负债按流动性排列,所有者的权利利益项目按稳定性排列。

资产负债表“期末余额”栏内各项数字,一般应根据资产、负债和所有者的权利利益类科目的期末余额填列,具体方法如下:

如“以公允市价计量且其变动计入当期损益的“金融实物资产”、“工程物资”、“固定资产清理”、“短期借款”、“应当支付的票据”、“应付职员薪酬”、“应交税费”、“应付利息”、“应付股利”、“其他应该支付款”、“预计负债”、“实际所收资本(或股本)”、“资本公积”、“盈余公积”等项目应根据有关总账科目的余额填列。

有些项目则应根据几个总账科目的余额计算填列。如“货币资金”项目,应根据“库存现金”、“银行存款”、“别的货币资金”三个总账科目余额的合计数填列。

如“应该支付的账款”项目,应根据“应该支付的账款”和“预付账款”两个科目所属的相关明细科目的期末贷方余额合计数填列;“未分配利润”项目,应根据“利润分配”所属的“未分配利润”明细科目期末余额填列。

如“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所辖的明细科目中将从资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

如“长期股权投资”、“在建工程”项目,应依据相关科目的期末余额填列,已计提减值准备的,还应扣减相应的减值准备;“固定资产”、“非货币性资产”、“投资性房地产”项目,应依据相关科目的期末余额扣减相应的累计折旧(摊销、折耗)填列,已计提减值准备的,还应扣减相应的减值准备,采取公允价值计量的上述资产,应依据相关科目的期末余额填列。

如“存货”项目,应根据“材料采购”、“原材料”、“发出商品”、“库存商品”、“周转材料”、“生产所带来的成本”等科目期末余额合计,减去“存货跌价准备”等科目期末余额后的金额填列,材料采取使用计划成本核算以及库存商品采用计划成本核算或售价核算的企业,还应按加减材料成本差异、商品进销差价后的金额填列。

本表的“年初余额”栏通常根据上年年末有关项目的期末余额填列,且与上年年末资产负债表“期末余额”栏一致。若企业上年度资产负债表规定的项目名称和内容与本年度不一致,应当对上年年末资产负债表相关项目的名称和数字按照本年度的规定做调整,填入“年初余额”栏。返回搜狐,查看更加多