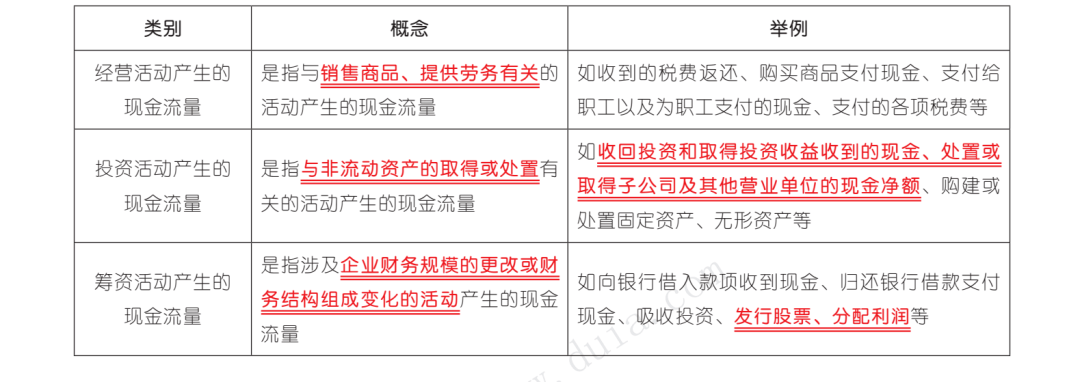

根据企业业务活动的性质和现金流量的功能,主要现金流量可大致分为三类并在现金流量表中列示,即:经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

第一步,以营业收入为基础,减去经营成本、税金及附加、销售费用、管理费用、研发费用、财务费用、资产减值损失、信用减值损失,加上其他收益、投资收益(或减去投资损失)、净敞口套期收益(或减去净敞口套期损失)、公允市价变动收益(或减去公允市价变动损失)和资产处置收益(或减去资产处置损失),计算出盈利;

第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;

第五步,以净利润(或净亏损)和其他综合收益(税后净额)为基础,计算出综合收益总额。

(5)实际所收资本、其他权益工具、资本公积、其他综合收益、专项储备、盈余公积、未分配利润的期初和期末余额及其调节情况。

◆所有者权益变更表“未分配利润”项目的本年年末余额应当与资产负债表“未分配利润”项目的本年年末余额相等。

◆企业的净利润及其分配情况作为所有者的权利利益变动的组成部分,不需要单独编制利润分配表列示。

(7)或有事项和承诺事项、资产负债表日后非调整事项、关联方关系及其交易等需要说明

资产负债表的阅读与应用是获取企业财务情况的信息、考察企业资金的构成及来龙去脉、评价企业财务情况、预测企业财务情况发展的新趋势的过程,其主要内容有资产的存在状态及其分布、负债及所有者的权利利益的构成状况、整体财务情况三方面。

利润表的阅读与应用是获取企业经营情况的结构化信息、考察企业利润构成、评价经营业绩、预测企业纯收入前景的过程。其内容主要有盈利水平、利润的构成情况和利润质量三方面。

现金流量表的阅读与应用是获取企业现金流量的结构化信息、考察企业现金流量净额及其构成、评价企业现金收付能力和财务成果质量、预测企业现金流量前景的过程。其内容主要有持有现金、现金流量的构成情况和经营活动及其财务成果质量三方面。现金流量表补充资料进一步补充列示说明企业净利润与经营活动现金流量净额之间的关系。如果经营活动现金流量净额大于同期净利润额,一般说明收到的现金高于同期实现的净利润额,表明利润的质量好;反之,如果经营活动现金流量净额小于同期净利润额,一般说明收到的现金低于同期实现的净利润额,则表明利润的质量较差。当经营活动现金流量净额大于同期净利润额时,通常会提升公司资产的流动性,进而改善企业的财务情况,增强抵御财务风险的能力。