为进一步规范保险公司财务报表列报,提升会计信息质量,根据《企业会计准则第25号——保险合同》(财会〔2020〕20号,简称新保险准则)的新变化以及企业会计准则实施情况,财政部在《企业会计准则——应用指南》(财会〔2006〕18号)和《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)的基础上,对保险公司财务报表格式进行了修订,于2022年12月27日印发了《2023年度保险公司财务报表格式》(《财政部关于修订印发2023年度保险公司财务报表格式的通知》,简称“通知”)。

执行新保险准则的保险公司应当按照企业会计准则和该通知要求编制财务报表,保险公司对不存在相应业务的报表项目可根据重要性原则并结合本公司的真实的情况进行必要删减;对确需单独列示的内容可增加报表项目。

► 保险公司因签发或者分出不适用新保险准则的保单形成的金融实物资产或金融负债,应根据《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)等相关准则的规定,反映在相关金融实物资产、负债项目中;

► “保险合同资产”项目,反映保险合同组合层面的保险获取现金流量资产、未到期责任负债和已发生赔款负担债务合计的账面借方余额;

► “分出再保险合同资产”项目,反映分出再保险合同组合层面的分保摊回未到期责任资产与分保摊回已发生赔款资产合计的账面借方余额;

► “预收保费”项目,反映资产负债表日保险公司收到的尚未确定与哪组已确认的保险合同履约直接相关的保费,或尚未确认的保险合同的保费;

► “保险合同负债”项目,反映保险合同组合层面的保险获取现金流量资产、未到期责任负债和已发生赔款负担债务合计的账面贷方余额;

► “分出再保险合同负债”项目,反映分出再保险合同组合层面的分保摊回未到期责任资产与分保摊回已发生赔款资产合计的账面贷方余额。

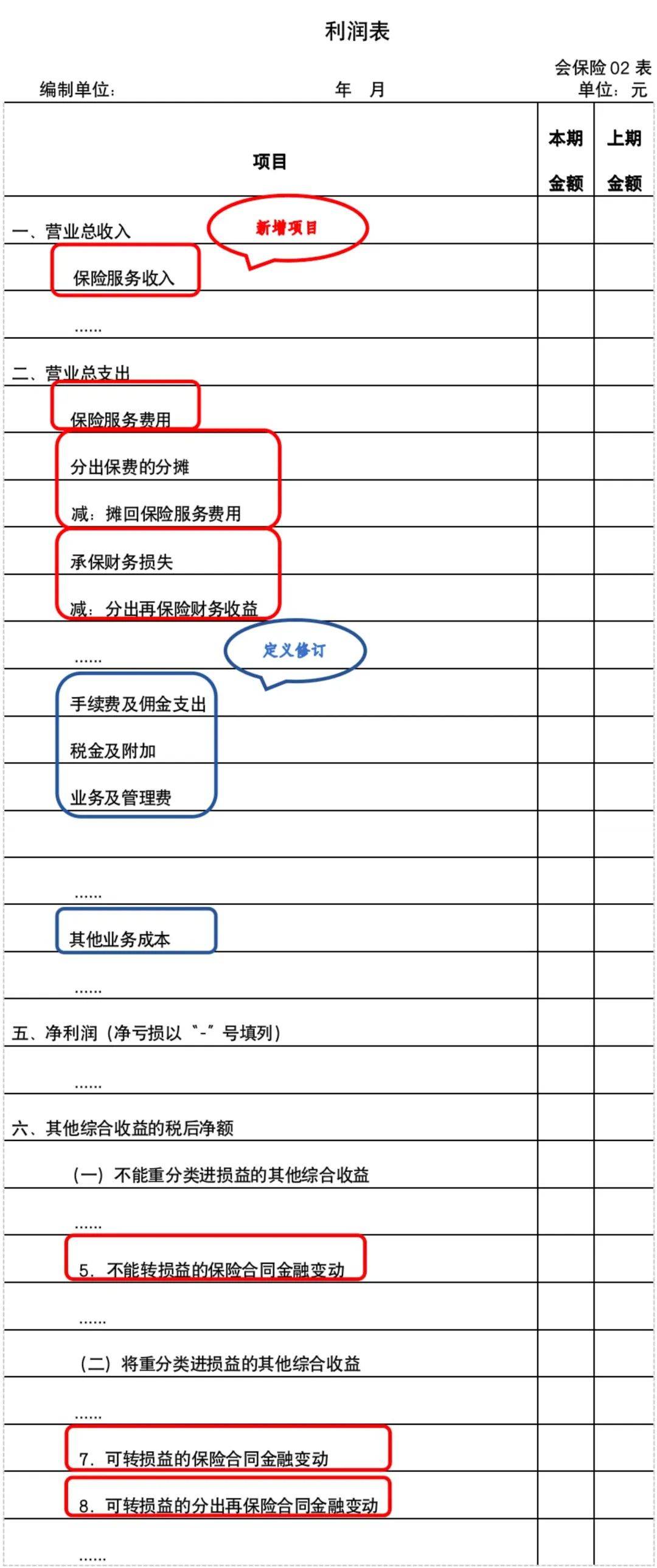

► “保险服务收入”项目,反映保险公司依照新保险准则相关规定确认的保险服务收入,企业不可以将分出保费的分摊列示为保险服务收入的减项;

► “保险服务费用”项目,反映保险公司依照新保险准则相关规定确认的保险合同赔付和费用、亏损保险合同损益等;

► “分出保费的分摊”和“摊回保险服务费用”项目,分别反映保险公司依照新保险准则相关规定确认的分出保费的分摊和摊回保险服务费用;

► “承保财务损失”和“分出再保险财务收益”项目,分别反映保险公司依照新保险准则相关规定确认的签发的保险合同所产生的承保财务损失和分出再保险合同所产生的分出再保险财务收益;

► “手续费及佣金支出”“税金及附加”“业务及管理费”和“别的业务成本”项目,反映保险公司确认的与保险合同履约不直接相关的手续费及佣金支出、税金及附加、业务及管理费和别的业务成本;

► “不能转损益的保险合同金融变动”项目,反映保险公司采用浮动收费法计量保险公司持有基础项目的、具有直接参与分红特征的保险合同组,并选择将保险合同金融变动额分解计入保险财务损益和其他综合收益时,与基础项目不能重分类进损益的其他综合收益对应的、计入其他综合收益的保险合同金融变动额;

► “可转损益的保险合同金融变动”项目,反映保险公司在签发的保险合同组合层面选择将保险合同金融变动额分解计入保险财务损益和其他综合收益时,除已在“不能转损益的保险合同金融变动”项目中列示以外的、计入其他综合收益的保险合同金融变动额;

► “可转损益的分出再保险合同金融变动”项目,反映保险公司在分出再保险合同组合层面选择将保险合同金融变动额分解计入分出再保险财务损益和其他综合收益时,计入其他综合收益的保险合同金融变动额。

► “收到签发保险合同保费取得的现金”项目,反映保险公司因签发适用新保险准则的合同(分入再保险合同除外)收到的保费(含投资成分和预收保费,下同)现金流量。若企业在按照新保险准则第八十六条规定对保险合同负债(或保险合同资产)账面价值变动的披露中未将保费返还与投资成分合并披露,则保费返还对应的现金流出应列示在本项目中;

► “收到分入再保险合同的现金净额”项目,反映保险公司因签发适用新保险准则的分入再保险合同从分出人收到的分入保费减去向分出人支付的赔款和费用(含投资成分,下同)等后的净额;

► “支付签发保险合同赔款的现金”项目,反映保险公司因签发适用新保险准则的合同(分入再保险合同除外)从已发生赔款负债金额中向保单持有人支付的现金流量,例如,向保单持有人支付的赔款(含投资成分)、保单红利、满期给付等。若企业在按照新保险准则第八十六条规定对保险合同负债(或保险合同资产)账面价值变动的披露中将保费返还与投资成分合并披露,则保费返还对应的现金流出应列示在本项目中;

► “支付分出再保险合同的现金净额”项目,反映保险公司因分出适用新保险准则的再保险合同向分入人支付的分出保费减去从分入人收到的摊回赔款和费用等后的净额;

► “保单净增加额”项目,反映保险公司因签发适用新保险准则的保险合同产生的保单所支付与收到的经营活动净现金流量;

► 保险公司因签发或者分出不适用新保险准则的保单而从保单持有人或分入人收到和向保单持有人或分入人支付的现金流量净额,列示在“收到别的与经营活动有关的现金”或“支付别的与经营活动有关的现金”项目。

所有者权益变更表格式无重大变化,其他综合收益科目核算内容随前述项目相应更新。

本材料是为提供一般信息的用途编制,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。返回搜狐,查看更加多